Comment évaluer la rentabilité des concessions autoroutières ?

La France jouit d’une longue tradition dans le développement des infrastructures par le biais de contrats de concession. L’un des exemples les plus emblématiques remonte au XVIIe siècle : le Canal du Midi, chef-d’œuvre d’ingénierie reliant l’Atlantique à la Méditerranée, construit par Pierre-Paul Riquet entre 1667 et 1681. En contrepartie de cet investissement, Louis XIV lui accorda le droit de percevoir des péages, de chasser et de pêcher dans les environs du canal, ainsi que divers avantages fiscaux.

Trois siècles plus tard, un modèle similaire – sans les droits de chasse et de pêche – a été mis en œuvre pour développer le réseau autoroutier français. Les premiers contrats de concession, signés dans les années 1950, ont permis à des entreprises, alors publiques, de financer, construire et exploiter les autoroutes du pays. Ces accords, généralement conclus sur plusieurs décennies, ont offert un cadre stable pour l’investissement et l’entretien du réseau.

Un tournant majeur s’est opéré entre 2001 et 2005, lorsque l’État a privatisé plusieurs sociétés concessionnaires, cédant les droits d’exploitation à des opérateurs privés. Ces concessions arrivent désormais bientôt à échéance (à partir de 2031), ce qui alimente un vif débat sur l’avenir du modèle autoroutier français.

Au cœur des discussions figure la rentabilité des concessionnaires, parfois jugée « excessive »1. Ces critiques omettent toutefois certains aspects fondamentaux du modèle de concession, qui diffère des entreprises industrielles classiques et qui ont des implications importantes sur la manière dont leur rentabilité devrait être évaluée.

Une rentabilité à analyser sur le long terme

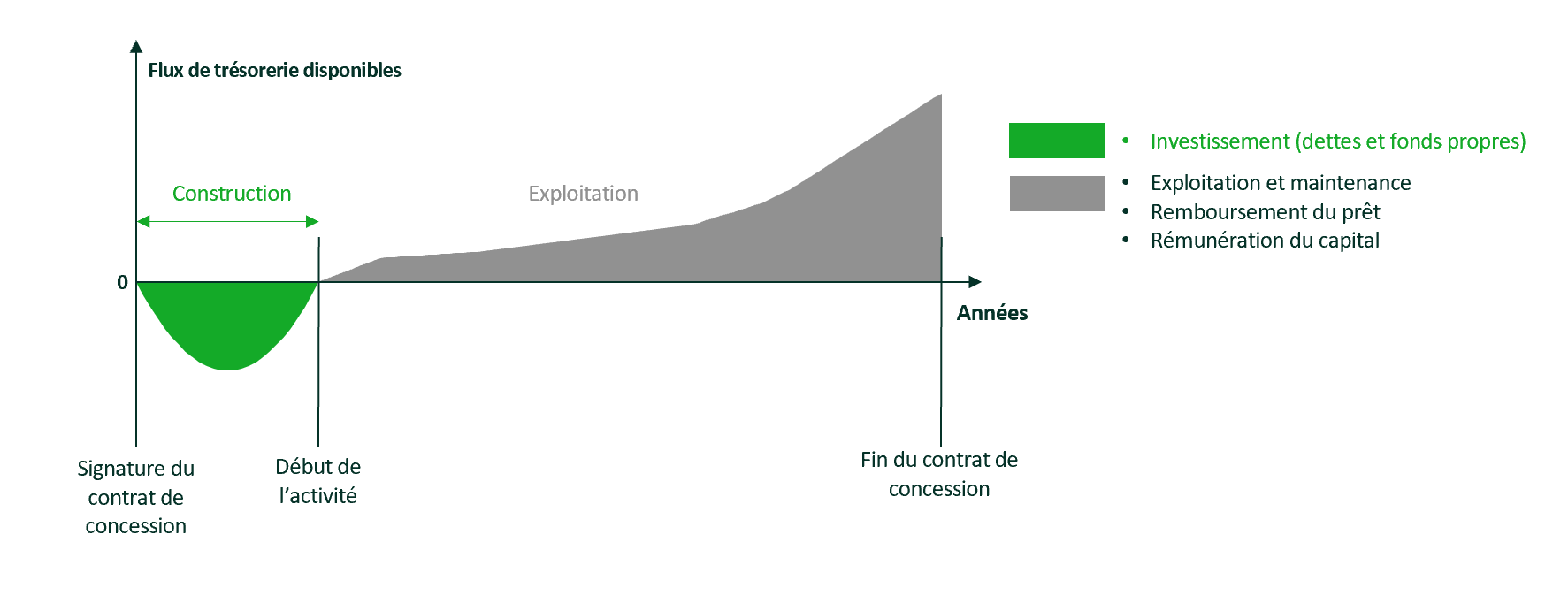

Contrairement à d’autres activités économiques, une concession implique des investissements initiaux massifs, financés par la dette et les capitaux propres. Les recettes, issues des péages, sont ensuite obtenues tout au long du contrat de concession. Ainsi, il ne serait pas pertinent de chercher à mesurer la rentabilité d’une concession sur une seule année d’un point de vue économique : les marges pourraient en effet varier fortement selon que l’on se situe au début ou à la fin de la concession.

La Figure 1 ci-dessous illustre ainsi une séquence de flux de trésorerie typiquement observée dans le cadre d’un modèle de concession, comprenant :

- une phase de construction, caractérisée par des sorties de trésorerie importantes liées à la mobilisation de la dette et des fonds propres pour financer la construction et le développement de l’infrastructure autoroutière ;

- suivie d’une phase d’exploitation, au cours de laquelle les flux de trésorerie augmentent progressivement pour couvrir les charges d’exploitation et de maintenance, rembourser les créanciers et rémunérer les actionnaires.

Figure 1 Séquence typique des flux de trésorerie pour des concessions

Le schéma présenté ci-dessus reste théorique, dans la mesure où les sociétés concessionnaires d’autoroutes mettent en œuvre des plans d’investissement tout au long de la phase d’exploitation des autoroutes (pour la construction de nouvelles aires et échangeurs, l’élargissement de sections ou, plus récemment, l’aménagement de certaines portions d’autoroute en « flux libre »).

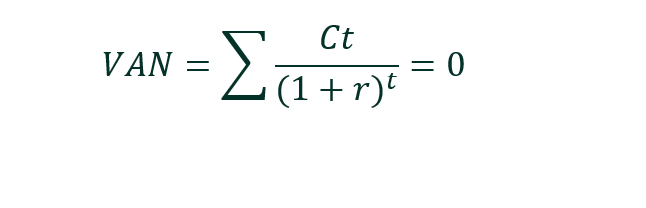

L’évaluation de la rentabilité d’un investissement sur plusieurs années repose usuellement sur le calcul d’un taux de rentabilité interne (TRI). Le TRI mesure la rentabilité d’un investissement en fonction des flux de trésorerie qu’il génère sur une période donnée, ce qui en fait un indicateur pertinent pour apprécier le caractère de long terme des contrats de concession.

Dit de façon plus technique, le TRI correspond au taux d’actualisation pour lequel la valeur actuelle nette (VAN) de l’ensemble des flux de trésorerie (entrants et sortants) d’un investissement est nulle. Il s’agit en pratique du taux d’actualisation auquel un investissement atteint précisément son seuil de rentabilité, c’est-à-dire lorsque la valeur actuelle des flux de trésorerie du projet est exactement égale à l’investissement initial.

Mathématiquement, le TRI est le taux qui satisfait l’équation suivante :

avec :

- Ct : le flux de trésorerie en période t ;

- r : le TRI ;

- t : la période temporelle servant de calcul pour le TRI.

Ce cadre d’analyse basé sur le TRI peut être utilisé pour évaluer la rentabilité des contrats de concession autoroutière en France. Selon l’objet de l’analyse, différents TRI peuvent être calculés, comme cela sera expliqué ci-après.

Différents types de rentabilité peuvent être analysés dans le cadre des concessions autoroutières en France

Évaluer la rentabilité des concessions autoroutières françaises nécessite d’examiner à la fois la performance passée des concessions et leurs perspectives futures.

Si le modèle de concession devait être reconduit à l’expiration des contrats actuels, il serait crucial de concevoir des contrats équilibrés garantissant une rentabilité raisonnable pour le concessionnaire et des tarifs de péage acceptables pour les usagers. Pour atteindre cet objectif, les potentiels futurs contrats devraient s’appuyer sur un TRI prévisionnel, calculé à partir de différentes hypothèses, telles que l’évolution du trafic et les niveaux de péage.

Parallèlement, il est également crucial d’évaluer la rentabilité effectivement atteinte par les sociétés d’exploitation autoroutière et d’examiner si ces niveaux peuvent être considérés comme « excessifs ». Cela permettra de déterminer dans quelle mesure la perception d’une « rentabilité excessive », parfois évoquée dans le débat français, peut être considérée comme fondée. La rentabilité finale des contrats en cours sera évaluée à la fin de la période de concession à l’aide d’un TRI réalisé.

En complément de l’analyse prospective et historique, il est possible, en fonction de l’objet de l’analyse, de calculer différent types de TRI réalisés. En particulier, il est possible d’examiner le TRI d’un contrat de concession dans son ensemble afin d’évaluer si les paramètres clés de ce contrat ont été calibrés de manière adéquate pour couvrir les coûts d’investissement et d’exploitation du concessionnaire. L’analyse peut par ailleurs porter sur le TRI obtenu par les investisseurs ayant acquis des droits de concession lors de la privatisation des autoroutes françaises, permettant ainsi d’évaluer si ces contrats ont été correctement valorisés à l’époque.

De manière plus générale, les TRI réalisés pouvant être calculés dépendent fondamentalement de la période d’investissement analysée (la rentabilité peut être évaluée sur l’ensemble de la durée du contrat de concession ou seulement sur une partie de celle-ci) et du type d’investisseurs considérés (la rentabilité peut être examinée du point de vue des seuls actionnaires ou de l’ensemble des apporteurs de fonds, c’est-à-dire actionnaires et prêteurs). Les enseignements qui peuvent être tirés de chacun de ces TRI sont détaillés ci-après.

Évaluation de la rentabilité en fonction de la période d’investissement considérée

Lors de l’examen du TRI d’un contrat de concession français, il est possible de se focaliser sur la rentabilité calculée sur l’ensemble de la durée du contrat ou seulement sur une partie de celle-ci.

L’analyse d’une partie de la durée de la concession permet d’évaluer la rentabilité à des moments clés de son cycle de vie, comme à l’occasion de l’établissement d’un amendement au contrat de concession. Par exemple, dans le cas des concessions autoroutières françaises, une question récurrente est celle de la valorisation des droits de concession au moment de la privatisation. Il est possible de répondre à cette question en calculant le TRI obtenu par les investisseurs ayant acquis les droits de concession à l’époque de la privatisation, ce qui permet d’obtenir un TRI de la privatisation. Dans ce cadre, un TRI élevé suggérerait que les contrats de concession ont été sous-évalués par l’État français au moment de la privatisation, ou que les concessionnaires se sont révélés particulièrement efficaces dans la gestion des concessions dont ils ont la charge.

À l’inverse, l’analyse peut porter sur l’ensemble de la durée de la concession, ce qui permet d’obtenir un TRI du contrat de concession. Cet indicateur offre une vision d’ensemble de l’équilibre financier du contrat, en mettant en évidence si ses paramètres principaux (tels que la durée et les niveaux de péage) ont été définis de manière appropriée pour couvrir les coûts d’investissement et d’exploitation du concessionnaire sur la durée de vie de la concession. Cet indicateur est en particulier utilisé par l’Autorité de régulation des transports en France (comme détaillé dans l’Encart 1 ci-dessous).

Évaluation de la rentabilité en fonction du type d’investisseur considéré

Un autre point clé dans l’analyse de la rentabilité des concessions autoroutières françaises est de déterminer si celle-ci doit être évaluée du point de vue de l’ensemble des apporteurs de fonds ou uniquement de celui des actionnaires. Ces deux approches répondent à des questions différentes.

La rentabilité du point de vue de l’ensemble des apporteurs de fonds est calculée avec le TRI projet. Cet indicateur permet de déterminer si les paramètres clés du projet (tels que les tarifs de péage et la durée de la concession) ont été définis de manière adéquate pour couvrir l’ensemble des coûts d’investissement et d’exploitation et assurer une rémunération raisonnable à tous les apporteurs de fonds (fonds propres et dette). Le TRI projet est calculé en prenant en compte les flux de trésorerie disponibles pour les actionnaires et les prêteurs. Il s’agit de l’indicateur privilégié par l’Autorité de régulation des transports en France, au même titre que le TRI du contrat de concession (voir l’Encart 1 ci-dessous).

L’évaluation de la rentabilité du seul point de vue des actionnaires (ou apporteurs de fonds propres) repose sur le calcul du TRI actionnaire. Les actionnaires financent souvent leur investissement en contractant des emprunts auprès de tiers. Étant donné que le coût de la dette est généralement inférieur à celui des fonds propres, recourir à des emprunts leur permet d’accroître leur rentabilité sans avoir à mobiliser davantage de capitaux propres, améliorant ainsi leur rentabilité globale.

Par conséquent, le TRI actionnaire est généralement supérieur au TRI projet et dépend de la stratégie de financement adoptée par les actionnaires. Dans le cas des concessions autoroutières françaises, cela signifie que la rentabilité obtenue par les actionnaires peut, dans une certaine mesure, être influencée par leur stratégie de financement plutôt que par les seuls paramètres du contrat de concession, que sont notamment les tarifs de péage et la durée du contrat. Dès lors, l’interprétation du TRI doit être nuancée lorsqu’il s’agit d’évaluer la rentabilité des contrats de concession.

Encart 1 Quel indicateur de rentabilité intéresse l’Autorité de régulation des transports (ART) pour les concessions autoroutières françaises ?

Dans le cas des concessions autoroutières françaises, l’ART met l’accent sur l’analyse du TRI projet des contrats de concession, calculé sur l’ensemble de la durée de chaque concession. L’ART souligne en effet qu’elle est « chargé[e] de veiller au bon fonctionnement du régime des tarifs de péage puisqu’il s’interprète comme la rémunération du capital payée par l’usager à travers les péages. Cette rémunération est à entendre tous apporteurs de fonds confondus et sur toute la durée du contrat ».

Source : Autorité de régulation des transports (2023), Économie générale des concessions, Focus « La rentabilité des concessions », juillet.

Le calcul d’un TRI examiné isolément apporte peu d’enseignements. Pour en tirer des conclusions pertinentes, il est essentiel de le comparer à une référence appropriée, comme expliqué ci-après.

L’évaluation de la rentabilité doit tenir compte du coût du capital supporté par les sociétés concessionnaires d’autoroutes

Une fois calculé, le TRI obtenu doit être comparé à une référence appropriée pour qu’une quelconque conclusion puisse être tirée de sa valeur – par exemple, dans le cas des concessions autoroutières françaises, pour déterminer si la rentabilité observée pourrait être considérée comme « excessive ».

La rentabilité des sociétés concessionnaires d’autoroutes est étroitement liée aux différents risques qui leur ont été transférés dans le cadre du contrat de concession (tels que les risques de trafic, opérationnels, de construction et de financement, etc.). En contrepartie, les investisseurs dans ces sociétés attendent une rémunération qui tienne compte de ces risques.

Ces risques se reflètent généralement dans le coût du capital supporté par les concessionnaires. Puisque les investisseurs cherchent à obtenir un TRI supérieur à leur coût du capital (sans quoi ils orienteraient leurs fonds vers d’autres opportunités), ce coût du capital constitue un point de référence utile pour évaluer la rentabilité des investissements dans les concessions autoroutières.

Ainsi, dans le cadre des contrats des sociétés concessionnaires aujourd’hui en vigueur, un TRI nettement supérieur au coût du capital de celles-ci pourrait indiquer une rentabilité excédant les coûts de financement de l’infrastructure.

Les raisons de ces éventuels écarts de rentabilité peuvent ensuite faire l’objet d’une analyse économique plus approfondie : sont-ils le résultat d’une gestion performante des autoroutes par les concessionnaires, ou proviennent-ils de facteurs extérieurs ? Par exemple, il est possible de considérer que les sociétés concessionnaires ont bénéficié d’un environnement de taux d’intérêt bas, facilitant le refinancement de la dette et améliorant ainsi la rentabilité des actionnaires.

En conclusion

À l’approche de l’échéance des contrats de concession en vigueur, il sera essentiel d’évaluer leur rentabilité et d’identifier les éléments ayant pu contribuer à des niveaux de rentabilité plus élevés qu’anticipé. Ces enseignements permettront d’éclairer la conception des contrats futurs – si le modèle concessif devait être reconduit – afin d’assurer une rémunération appropriée des investisseurs privés, tout en alignant les niveaux de rentabilité sur leur coût du capital. La mise en place d’un modèle adapté pour la gestion des autoroutes revêt une importance particulière au regard des investissements nécessaires dans les années à venir pour réduire les émissions de carbone dans les transports, notamment par le développement de solutions de mobilité partagée, d’infrastructures de recharge pour véhicules électriques et l’adaptation des autoroutes à la production d’énergie renouvelable.

Footnotes

1 Voir par exemple Albert, C. (22 mars 2023). Bercy désarme face aux milliards d’euros de profits des sociétés d’autoroutes. Le Monde. Accessible depuis : https://www.lemonde.fr/economie/article/2023/03/22/bercy-desarme-face-aux-milliards-d-euros-de-profits-des-societes-d-autoroutes_6166568_3234.html